お金を増やしたい人は試してみて!新NISAオススメ銘柄は?

emi@0413

人生はおいしく、楽しく、健康的に!

2024年からNISAの体制が代わり、新NISAが始まりましたね!

ところが、YAHOOニュースの記事で見ましたが新NISAをやってない人が44.7%もいることがわかりました。(利用しているは37.8%、利用を検討しているは20%)

やらない人の理由は「面倒・臆病」「資産運用や新NISAの知識がわからない」などでした。

お金に余裕のある人は問題ないですが、貯蓄を貯められていない人などはしっかりお金の勉強が必要です!自分から行動しないとお金は増えませんよ?

貯蓄や資産運用をしていると、お金に関する不安やストレスが和らぎ、人生がより充実します!

私もお金の勉強を始め、つみたてNISAは今や100万円ちょいに!新NISAも積立投資枠で運用しています(^^)

そんな投資初心者の方向けに新NISAなどについての記事を何個か上げています。

みなさんの不明点や不安な部分を少しでも解決できたらと思っております。

以前にも記事を上げていますが、軽く復習を!

新NISAとは、お得に投資信託できる制度のことです!

通常、株式や投資信託などの金融商品に投資した場合、これらを売却して得た利益や受け取った配当に対し約20%の税金がかかります。

しかし、NISA口座内だと得た利益に税金がかかりません!

そして、2024年から始まった新NISAは今までのNISAやつみたてNISAの体制が代わり、新NISAとして新たにスタートしました。

2023年まではNISAかつみたてNISAをどちらかを選ばないといけませんでした。

NISAは、自分の好きな株に非課税で投資できるもの。(期間は最長5年)

〈今まで投資をやってきた人向け〉

つみたてNISAは、金融庁が選んだ安全性の高い投資信託にのみ非課税で投資できるもの。(期間は最長20年、分散投資も支援されている)〈初心者向け〉

⇒2024年新NISAでは…

今までのNISAとつみたてNISAの機能と同じで、この2つを併用して使う事ができるようになりました。

新NISAでは、「旧NISAのことを成長投資枠」「つみたてNISAのことをつみたて投資枠」に名を変更されています。

あとの詳しいことは、以前投稿した下に貼ってある記事で確認してみてくださいね(^^)

投資信託は低資金からでもでき、プロが運用してくれるので初心者にもオススメです!

銀行の通帳にお金を入れてても増えませんが、資産運用をすれば増える可能性はもちろんあります!(投資信託なので、リスクが100%ないとは言えませんが…)

リスクなども勉強し、しっかり踏まえた上でやればリスクも低くなるでしょう!

自己判断はオススメしません!

ちなみに、今まで話してきたことやどの商品にしたらいいかなど、新NISAについてわかりやすくまとまてある本があります!それが、ファイナンシャル フリー ガレッジの代表を務めている山口 貴大さんの書かれた「新NISA完全攻略 月5万円から始めるリアルすぎる1億円の作り方」という本です!

この本は、口コミでも「わかりやすい」という声が多かったです!

そして、今まで投資経験がない人・旧NISAすら使ったことがない人など投資初心者向けに書かれています。

ネットはいろいろ検索してみないと、わからないという事もあると思いますが、新NISAについてまとまっているこの本だと、新NISAの勉強もしやすいでしょう(^^)

新NISAや投資ってネットや本で調べてみても、メリットの方が多く書かれているイメージがあります。しかし、どんな事でもメリットがあればデメリットもあるものです。

そこで、今回は、新NISAや投資信託についてのデメリットをまとめてみました!

新NISAのデメリット

投資信託については色々デメリットがありますが、新NISAのデメリットは1つです。

それは、損益通算・繰越控除ができないことです。

【損益通算とは】

株式投資での利益と損失を差し引きして帳消しにすることです。

利益が出ている場合、損益通算を行えば税金を節約できるので確定申告をしたほうがお得です。

【繰越控除とは】

上場株式などの譲渡所得・先物・オプション取引などの雑所得(申告分離課税)の年間の売買損益がマイナスの場合、毎年の確定申告を行うことにより最大3年間、損益の繰越をすることができます。

なので、これに関係しない方なら新NISA上のデメリットはないと言ってもいいでしょう。

ただし、投資信託に関しての方がデメリットはあるので、こちらもしっかり確認するべきです!

では、次に投資信託に関するデメリットをみていきましょう(^^)

つみたて投資枠は初心者にオススメですが、資産形成に時間がかかります。

そもそも積立投資枠の特徴として、長期のつみたて・分散投資に適した一定の投資信託という特徴になっています。

その為、今すぐお金が欲しい人には向いてないです。

つみたて投資枠のメリットの1つとして、複利効果があげられます!

運用で得た利益を再び投資することで、利益が利益を生んで資産が膨らんでいく効果のことです。

⇒なので、長期(5年、10年、20年…)で運用していったほうが資産は増えます。

私は約2年前からつみたてNISA(2024年からは新NISA)を始めましたが、つみたてNISAを始めた理由は、老後の資金を貯める為です!年金だけじゃ生活できませんからね(・・;

投資信託はプロが運用してくれますが、時には自分で判断しないといけないこともでてきます。

例えば…

などがあげられます。

自分で判断をしっかりできるように、日頃から情報収集をしっかりする・投資信託の勉強をする・困った時はプロの相談するなどしっかり対策をとっていきましょう!

私は旦那が少しお金に関しての知識があるので、相談しています(^^)

また、ユーチューブなども勉強になります。

私は、スキマ時間に投資信託の本やユーチューブを見て勉強していますね(^^)

投資信託の内容によって収益性や安全性などは様々ですが、株価の変動などにより日々の価格が変動します。運用の実績が悪い場合には、元本割れのリスクもありえます。

ただ対策をとっていれば、その可能性はぐっと下がるでしょう!

・長期で資産形成を行うこと。(短期で大きな利益を狙うよりも、長期的につみたて投資をしていたほうが元本割れしない確率が高くなるからです。)

・どの銘柄にするかも大事な決断になり、あとあとのリスクになる可能性もあります。

・リスク分散を行う。(1つだけに投資するのでなく何箇所に投資しておけば、どこか1つに何か起こっても、ほかでカバーができます)

投資信託は株価の変動などにより日々の価格が変わってきます。

⇒株価により増えていることもあれば、一時的に減っている時もでてくることもあるでしょう。

しかし、長期で運用していけば今は一時的に下がってしまっていても5年、10年と見ていけば全体的に上がっているという事もあります!

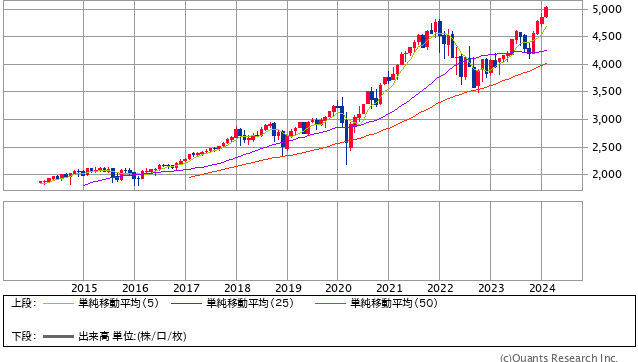

ここで、1つ例を出します!

これは、私が持っている銘柄、S&P500の10年のチャートです。

SBI証券 引用

見てもらうとわかるように、時には下がっている時もあります。

しかし、その落ちたのを気にせず持ち続けていると、全体でみると右肩上がりになっているんです!なので、毎日の株価に一喜一憂しないでいたほうが良い判断ができます!

⇒要は毎日の株価を気にしている人よりも、ちょっと忘れているくらいがちょうどいいんです(^^)そのような人の方が長く資産運用できるのでうまくいきます。

私もたまにチェックするくらいなので、ちょっと落ちてるくらいじゃあまり考え込んでないですね(^_^;)笑

投資にあてる資金に余裕がないなら、投資信託はしないほうがいいです。

なぜなら、新NISAのつみたて投資枠は長期的なもの。

そこで、無理をしてしまうと生活が苦しくなってしまいます。

それに、お金を増やす為に資産運用することは大事ですが、手元にある程度の現金がないといざという時に困ります。

とはいえ、新NISAは少額からでもはじめることができます!

私も2023年につみたてNISAを満額で約1年間、資産運用していましたが、予算がなくなってきました。なので、2024年の新NISAは毎月1,000円にしています(^_^;)

また、資金が溜まってきたら増やします!

このように初めは少額からでも資産運用できるのはメリットです!

確かに、投資などリスクが100%ないというわけではないです。

しかし、本やネット、ユーチューブなどで勉強をして、しっかり考えていけば大丈夫です!

この値上がり続きで給料も上がらない中、お金も溜まりにくいでしょう。

しかし、ここで面倒くさいと新NISAや投資の勉強をしないで実行しない人としっかり知識をつけ、長期で資産運用している人、どちらがお金が貯まるか…

どちらかわかりますね(^^)?

お金に関するストレスは、想像以上に大きいものです。

ここでしっかり実行し、お金に関する不安やストレスが減ればあなたの人生はより充実します!

これを機に今後のことを考えてみましょう(^^)